Ev Kredisi Hesaplama 2025 2026

Ev Kredisi Hesaplama 2026 yılı baz alınarak yazılmıştır. Şimdi işinize yarayacak bilgileri aşağıda bulabilirsiniz.

İçerik

- Ev Kredisi Hesaplama 2025 2026 Nasıl Yapılır?

- %1,20 (İlk Evim Konut Kredisi) Faiz Oranlı Ev Kredisi Nedir?

- Ev Kredisi Yapılandırma Nasıl Yapılır?

- Ödeme güçlüğü yaşayanlar için çözüm: Kredi yapılandırması

- Ev Kredisi Ne Kadar Çekebilirim?

- Düşük Faizli Ev Kredisi Veren Bankalar Hangileri?

- Konut Kredisi Peşinatı Nasıl Hesaplanır?

- Ev Kredisi Hesaplama 2026 ve Konut Kredisi Başvurusu Nasıl Yapılıyor?

- Ev Kredisi Türleri Neler?

- Ara Ödemeli Ev Kredisi Nedir?

- Ev Kredisi Çektiğinizde Eviniz İpotek Edilir mi?

- Ev Kredisi Devredilebilir mi?

- Konut Kredisi Taksitlerini Ödemeyi Geciktirsem Yaptırımı Ne Olur?

- Çalışmayanlar Konut Kredisi Çekebilir mi?

- Vefat Eden Kişinin Konut Kredisi Borcuna Ne Olur?

- Ev Kredisi Başvurusu İçin Gerekli Evraklar Nelerdir?

- Kredi Borcu Olan Konut Satılır mı?

- Ev Kredisi Çekme Masrafları Hangi Ücretleri İçerir?

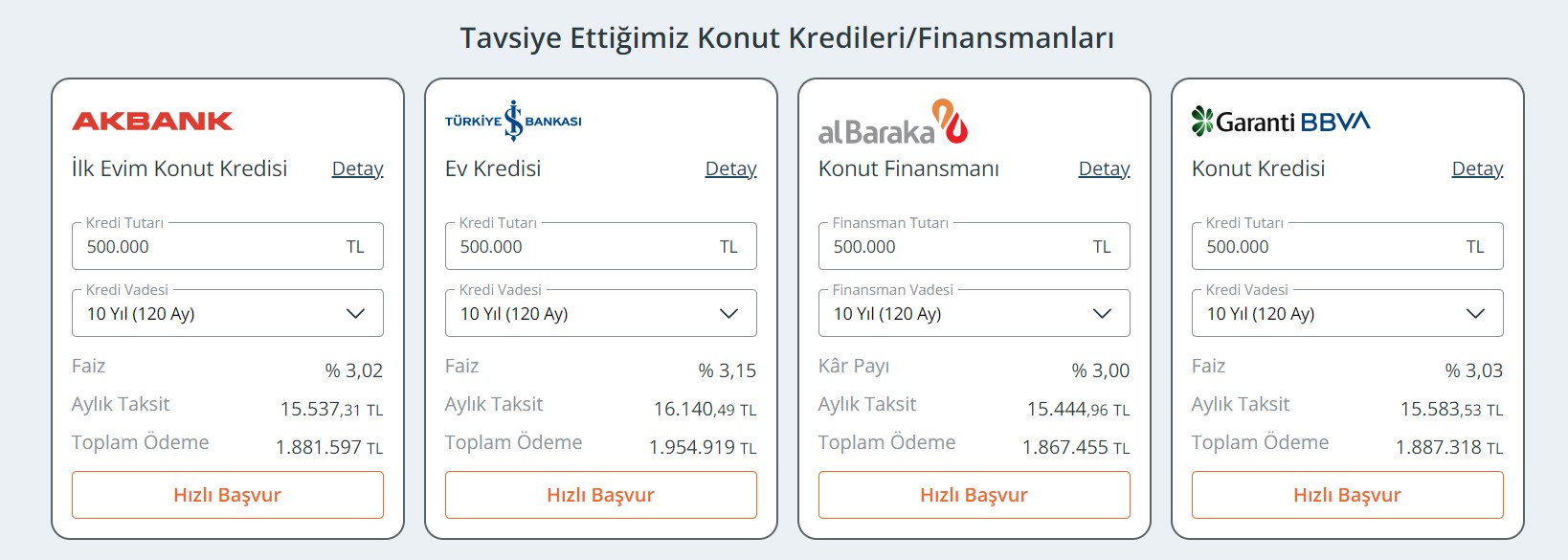

Ev Kredisi Hesaplama 2025 2026 Nasıl Yapılır?

Ev kredisi almadan önce dikkatlice planlama yapmak, gelecekteki bütçenizi rahatlatacaktır. İlk adım, ne kadarlık bir krediye ihtiyacınız olduğunu belirlemek. Ardından, aylık gelir ve giderlerinizi detaylı bir şekilde analiz ederek, ödeyebileceğiniz maksimum taksiti hesaplayın. Bu sayede, hem hayalinizdeki eve kavuşabilir hem de borç yükünden kurtulmak için uygun bir vade belirleyebilirsiniz. Unutmayın, daha uzun vade, daha düşük aylık taksit anlamına gelse de, toplamda daha fazla faiz ödemenize neden olabilir. Bu nedenle, hem kısa hem de uzun vadeli seçenekleri karşılaştırarak size en uygun olanı seçin. Bankaların sunduğu konut kredisi hesaplama araçları, farklı faiz oranlarını ve ödeme planlarını karşılaştırarak size yol gösterecektir.

- Faiz oranı

- Banka tahsis ücreti

- İpotek ücreti

- Yıllık maliyet oranı

- Aylık taksit

- Toplam ödeme

- Ödenecek toplam faiz tutarı

- Ekspertiz ücreti

%1,20 (İlk Evim Konut Kredisi) Faiz Oranlı Ev Kredisi Nedir?

Kendi evine sahip olmak isteyenler için müjde! Yeni konut kredisi kampanyası kapsamında, ilk defa ev alacak vatandaşlarımıza özel %1,20 gibi oldukça düşük bir faiz oranı sunuluyor. Bu kampanyadan yararlanmak isteyenler, 120 ila 180 ay arasında değişen vade seçenekleriyle kamu bankalarına başvuru yapabilirler.

Konut kredisiyle ilgili tüm detayları öğrenmek ve size özel bir hesaplama yapmak için https://www.edevletbilgi.com/ ziyaret edebilirsiniz. Hesaplama aracımız sayesinde, aylık taksitlerinizi ve toplam ödeme tutarınızı kolayca görebilirsiniz.

Ev Kredisi Yapılandırma Nasıl Yapılır?

Ev kredisi yapılandırması, mevcut kredi sözleşmenizin yeni bir sözleşmeyle değiştirilmesi anlamına gelir. Bu sayede, değişen ekonomik koşullara veya kişisel durumunuza uygun yeni bir ödeme planı oluşturabilirsiniz. Yapılandırma, hem borçlunun hem de bankanın çıkarına olan bir çözüm olabilir.

- Konut kredisi faiz oranları düştüğünde, kredi kullanan kişiler, daha düşük faiz oranından yararlanmak için bankalarına başvurabilirler.

- Öte yandan, kredi borcu ödenemez hale gelir ve 90 günlük ödeme gecikmesi yaşanırsa, bankalar genellikle borçlunun yeniden yapılandırma önerisinde bulunurlar.

Ödeme güçlüğü yaşayanlar için çözüm: Kredi yapılandırması

Konut kredinizi ödemekte zorlanıyor musunuz? Tek başınıza bırakılmıyorsunuz. Bankanızla iletişime geçerek kredi yapılandırma talebinde bulunabilirsiniz. Yapılandırma sayesinde aylık taksitlerinizi düşürerek bütçenizi rahatlatabilirsiniz.

90 günlük gecikme öncesi harekete geçin

Eğer 90 gün ödeme gecikmeniz olursa, yasal süreç başlatılabilir. Ancak bu duruma gelmeden önce bankanız size yapılandırma teklifi sunabilir. Bu fırsatı değerlendirerek sorununuzu çözmek için ilk adımı atabilirsiniz.

Her zaman yapılandırma talebinde bulunabilirsiniz

Yapılandırma sadece gecikme durumunda değil, herhangi bir zamanda da talep edilebilir. Bankanızla görüşerek mevcut kredi koşullarınızı gözden geçirebilir ve size uygun bir yapılandırma planı oluşturabilirsiniz.

Ev Kredisi Ne Kadar Çekebilirim?

Peşinatsız ev kredisi almak mümkün mü? İnşaat firmaları ve bankalar arasında yapılan özel anlaşmalar sayesinde peşinatsız ev sahibi olmak bir seçenek haline gelebiliyor. Ancak unutulmamalıdır ki, yasal düzenlemeler gereği, aylık taksit ödemeleriniz toplam gelirinizin yarısını aşmamalıdır.

Kredi taksitlerinizi nasıl belirlenir? Hane içindeki tüm gelirler dikkate alınarak, aylık taksit tutarı hesaplanır. Yani, sadece bir kişinin değil, hanede gelir elde eden herkesin geliri bu hesaplamada kullanılır. Eğer daha önce başka bir kredi kullanıyorsanız, o kredinin taksiti de toplam borç yükünüzün hesaplanmasında göz önünde bulundurulur.

Kredi onayı almak için nelere dikkat etmelisiniz? Kredi notunuz ve kredibiliteniz, ev kredisi başvurunuzun onaylanması için en önemli etkenlerdir. Banka, kredi geçmişinizi detaylı bir şekilde inceleyerek, size ne kadar kredi verebileceğine karar verir. Kısacası, çekebileceğiniz maksimum kredi miktarı, gelirinizle doğrudan ilişkilidir.

Düşük Faizli Ev Kredisi Veren Bankalar Hangileri?

Konut kredisi almadan önce mutlaka farklı bankaların faiz oranlarını karşılaştırmalısınız. Çünkü en uygun faizi sunan banka, dönemsel olarak değişebilir. edevletbilgi gibi karşılaştırma siteleri, size bu konuda yardımcı olmak için tasarlanmıştır. İstediğiniz kredi tutarı ve vadesi için tüm bankaların faiz oranlarını tek bir platformda görebilir, böylece en avantajlı teklifi bulabilirsiniz.

Konut Kredisi Peşinatı Nasıl Hesaplanır?

Konut kredisi alırken, satın almak istediğiniz evin ekspertiz değeri oldukça önemlidir. Bu değer, bankaların size vereceği kredi miktarını belirler. Eğer evin ekspertiz değeri 500.000 TL’nin altında ise, evin değerinin %90’ına kadar kredi kullanabilirsiniz. Ancak değer 500.000 TL’yi aşarsa, kredi oranı %80’e düşer. Yani daha yüksek değerli evler için daha fazla peşinat ödemeniz gerekebilir.

2020 yılından itibaren yapılan düzenlemeyle, konut kredisi kullanacak kişilerden belli bir oranda peşinat talep edilmektedir. Bu oran, kredinin tutarına göre değişiklik gösterir. Eğer 500.000 TL’nin altında bir kredi kullanıyorsanız, evin değerinin %10’unu peşinat olarak ödemeniz gerekir. Kredi tutarı 500.000 TL’yi aşarsa, peşinat oranı %20’ye yükselir. Bu düzenleme, bankaların riskini azaltmak ve konut piyasasını dengelemek amacıyla yapılmıştır.

Ev Kredisi Hesaplama 2026 ve Konut Kredisi Başvurusu Nasıl Yapılıyor?

Konut kredisi başvuru sürecinizi kolaylaştırmak için online kanalları kullanabilirsiniz. edevletbilgi kredi hesaplamanızı yaptıktan sonra, sitemiz üzerinden size uygun bankaları seçerek başvuru yapabilirsiniz. Başvurunuzun ön onayı alındıktan sonra, bankanın talep ettiği belgelerle şubesine giderek kredi sözleşmenizi imzalayabilirsiniz.

Ev Kredisi Türleri Neler?

Konut kredileri, sadece sıfır evler değil, ikinci el konutlar için de kullanılabilen esnek bir finansman aracıdır. Hem sıfır hem de ikinci el konut alımlarında genel olarak aynı kredi şartları ve faiz oranları geçerlidir. Ancak, bazı durumlarda farklılıklar ortaya çıkabilir.

Sıfır konut projeleri, bankalarla özel anlaşmalar yaparak müşterilere daha avantajlı konut kredisi seçenekleri sunabilir. Bu anlaşmalar sayesinde daha düşük faiz oranları veya sıfır peşinat imkanı gibi avantajlardan yararlanmak mümkün olabilir.

İkinci el konut alımlarında da bankalarla yapılan özel anlaşmalar sayesinde bazı durumlarda daha cazip kredi koşulları elde edilebilir. Ancak bu durum, projenin özelliklerine ve bankanın politikalarına göre değişiklik gösterebilir.

Ara Ödemeli Ev Kredisi Nedir?

Elbette, konut kredisi ödeme planlarını farklı şekillerde düzenleyebilirsiniz. Bunlardan biri de “ara ödeme” seçeneğidir.

İşte bu paragrafın farklı bir şekilde ifade edilmiş hali:

Ev kredisi ödemeleri, genellikle eşit taksitler halinde yapılır. Ancak, ödeme planınızı kişiselleştirmek isterseniz bankaların sunduğu farklı seçeneklerden yararlanabilirsiniz. Bu seçeneklerden biri de ara ödeme yapmaktır. Ara ödeme, düzenli taksitlerinize ek olarak belirli dönemlerde ekstra ödeme yapmanız anlamına gelir.

Örneğin, yılın belli dönemlerinde ikramiye veya çift maaş alıyorsanız, bu ekstra geliri kullanarak konut kredinizi daha hızlı kapatabilirsiniz. Ara ödeme sayesinde hem toplam ödeme sürenizi kısaltır hem de ödeyeceğiniz toplam faizi azaltırsınız. Bu da size uzun vadede önemli bir tasarruf sağlayabilir.

Ev Kredisi Çektiğinizde Eviniz İpotek Edilir mi?

Ev satın almak isteyenlerin başvurduğu konut kredileri, genellikle bir güvence olarak ipotek ile sağlanır. Bu durum, bankanın büyük bir miktarda para ödünç verirken riskini azaltmak için önemli bir önlemdir. Kredi sözleşmesi boyunca ev, bankanın teminatı altında kalır.

Ancak, tüm kredi borçlarını düzenli olarak ödeyerek sona erdirdiğinizde, ipotek de kaldırılır. Bu işlem, ipotek fek olarak adlandırılır ve evinizin üzerindeki bankanın hakları sona erer. İpotek fek işleminin tüm detayları için bankanızın bilgi merkezine başvurabilirsiniz.

Ev Kredisi Devredilebilir mi?

Ev kredisiyle satın alınan bir evi, belirli şartlar altında krediyle birlikte satmak isteyen kişiler, öncelikle alıcıyla anlaşmalı, ardından da banka ile iletişime geçmelidir. Banka, alıcının kredi notu ve gelir durumu gibi kriterleri değerlendirerek kredi vermeye uygun olup olmadığına karar verir. Eğer alıcı krediye uygun bulunursa, hem ev hem de kredi devri işlemi gerçekleşebilir.

Konut Kredisi Taksitlerini Ödemeyi Geciktirsem Yaptırımı Ne Olur?

Kredi taksitlerinizi düzenli olarak ödememeniz durumunda yasal süreç başlatılabilir. Genellikle üç ay boyunca taksitlerinizi ödemediğinizde bankadan yapılandırma teklifi alabilirsiniz. Bu teklif, borcunuzu daha uygun koşullarda ödeyebilmeniz için size sunulur. Eğer yapılandırma teklifini kabul etmezseniz veya borcunuzu ödemeyi sürdürmezseniz, banka hakkınızda yasal takip başlatabilir. Özellikle konut kredisi kullanıyorsanız, eviniz bankanın ipotekine girdiğinden dolayı yasal süreç sonucunda evinize el konulabilir.

Çalışmayanlar Konut Kredisi Çekebilir mi?

Bankaların kredi verirken en çok dikkat ettiği konulardan biri, kişinin borcu ödeme gücüdür. Bu nedenle, kredi başvurularında gelir belgesi ve kredi notu gibi belgeler istenir. Gelir belgesi, kişinin düzenli bir geliri olduğunu gösterirken, kredi notu ise geçmişteki borç ödeme alışkanlıklarını değerlendirmek için kullanılır. Kısacası, banka bu belgeler sayesinde, verilecek kredinin geri ödenme olasılığını hesaplar.

Vefat Eden Kişinin Konut Kredisi Borcuna Ne Olur?

Bir konut kredisini ödeyebilmeden hayatını kaybeden kişinin borcu, hayat sigortası bulunması durumunda sigorta şirketi tarafından karşılanır. Ancak sigorta yoksa, borç mirasçılara intikal eder. Mirasçılar, bu borcu kabul etmeyebilir. Reddi miras halinde, borçlu kişinin mal varlığına haciz uygulanabilir. Mal varlığı yeterli değilse, banka kefilden tahsilat yoluna gidebilir.

Ev Kredisi Başvurusu İçin Gerekli Evraklar Nelerdir?

Konut ve Ev Kredileri İçin Gerekli Evraklar 2025 2026;

- Başvuru belgesi

- Kimlik belgesi (fotokopi)

- Gelir belgesi (maaş bordrosu veyahut vergi levhası)

- Serbest meslek erbabının, bağlı olduğu meslek odası tarafından düzenlenen üyelik belgesinin fotokopisi

- Şirketin kuruluşunu ve işleyişini belirleyen ana sözleşmenin, resmi yayın organı olan Ticaret Sicil Gazetesi’nde yayımlandığına dair kanıt olarak kullanılan fotokopisi

- İnşaata başlanmadan satın alınan konutlar için mutlaka inşaat ruhsatı (bu noktada konut projesi ile bankanın anlaşması olması gerekiyor.)

- Henüz inşaat halindeki binalardan alınacak konutlar için inşaat ruhsatı ve kat irtifakı belgesi

- Tamamlanmış binalardan alınacak konutlar için kat mülkiyeti tapusu fotokopisi

- Ekspertiz raporu (bankanın anlaşmalı olduğu bir uzmandan değerlendirme hizmeti almanın yanı sıra, kendi belirleyeceğiniz bağımsız bir uzmanla da çalışabilirsiniz.)

Kredi Borcu Olan Konut Satılır mı?

Kredi borcu bulunan bir evi satmak mümkündür. Satış işlemi sırasında, evin üzerindeki ipotek yükümlülüğünü ortadan kaldırmak için birkaç farklı yol izlenebilir. Bunlardan biri, evin satışından elde edilen nakit para ile konut kredisini tamamen kapatmaktır. Bu sayede banka, ipotek hakkını kaldırarak tapu işlemlerinin tamamlanmasına izin verir.

Ancak, satış öncesinde konut kredisini kapatmak isteyen kişi, başka bir bankadan tüketici kredisi kullanarak mevcut borcunu kapatabilir ve daha sonra konut kredisini ödeyen bankadan ipotek kaldırma yazısı alabilir. Bu işlem, bankalar arasında yapılacak yazışmaların ardından tamamlanır ve böylece ev, yeni sahibine sorunsuz bir şekilde devredilir.

Ev Kredisi Çekme Masrafları Hangi Ücretleri İçerir?

Konut kredisi hesaplaması yaparken sadece faiz oranını göz önünde bulundurmak doğru olmaz. Kredinin toplam maliyetini etkileyen ek masraflar da vardır. Örneğin, kredi tahsis, ekspertiz ve ipotek gibi işlemler için belirli ücretler ödenmesi gerekir:

- DASK bedeli

- Konut sigortası ücreti

- Hayat sigortası bedeli

- Ferdi kaza sigortası bedeli

- Hesap işletim ve ekstre bedelleri

- Dosya masrafı ücreti

- Ekspertiz ödemesi

- İpotek tahsis bedeli

Ev kredisi borcunuzu vadesinden önce kapatmak istediğinizde, bankaların çoğu ek bir ücret talep edebilir. Bu ücrete erken ödeme cezası denir ve genellikle ödenen tutarın belli bir yüzdesi (en fazla %2) kadardır. Bu durum, bankanın kredi süresince elde edeceği faiz gelirlerindeki azalmadan kaynaklanır. En uygun ev kredisini seçerken sadece aylık taksitleri değil, aynı zamanda erken ödeme koşullarını da göz önünde bulundurarak detaylı bir araştırma yapmanız önerilir.

Ev kredisi hesaplama 2025 2026 yılı makalemizi okuduğunuz için teşekkür ederiz.